NIF A-2: Postulados Básicos de la Información Financiera.

Fundamentos conceptuales que sustentan la emisión de estados financieros en México

GESTIÓNCONTABILIDAD

S. Pastén F.

4/22/20253 min leer

🤔 ¿Qué principios sustentan la confianza que depositamos en la información financiera?

📊 ¿De qué depende que un estado financiero sea útil para la toma de decisiones y no solo una obligación normativa?

En el contexto contable mexicano, la NIF A-2: Postulados Básicos de la Información Financiera establece las bases conceptuales que dan sentido, coherencia y dirección a los informes financieros. Más que una simple colección de definiciones, esta norma funciona como un marco orientador que permite interpretar y representar la realidad económica de manera estructurada y comprensible.

Desde mi mirada como académico chileno, y en el marco del doctorado en Ciencias de la Administración y Negocios, este análisis no solo responde a un interés técnico, sino también a una pregunta más amplia: ¿cómo se construye la legitimidad y utilidad de la información financiera en contextos latinoamericanos que enfrentan desafíos estructurales similares, pero marcos normativos diversos?

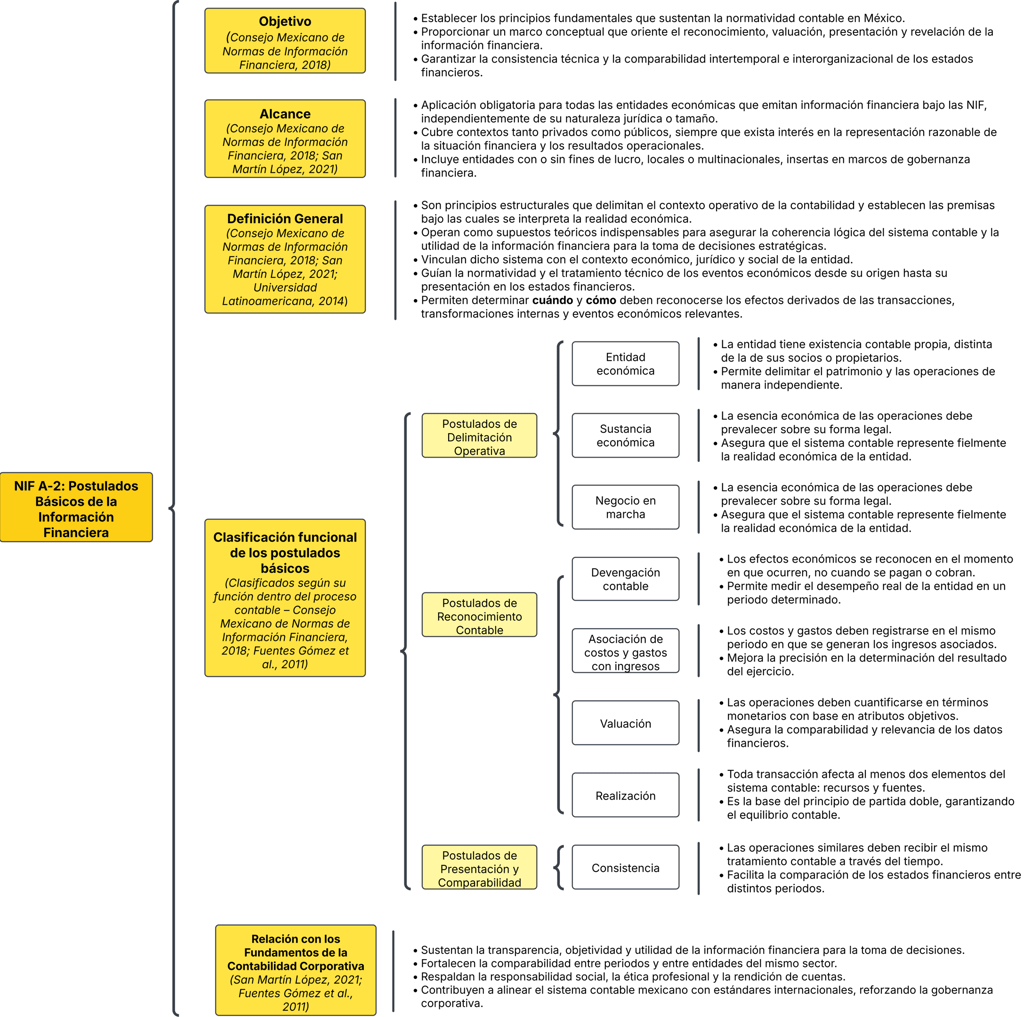

El presente cuadro resume los elementos fundamentales de la NIF A-2, incluyendo su objetivo, alcance, definición y clasificación funcional de los postulados básicos. La estructura permite visualizar cómo estos principios sustentan el sistema contable y su vínculo con la contabilidad corporativa.

SINTESIS REFLEXIVA

Los principios básicos de la Norma de Información Financiera A-2 (NIF A-2) no solo representan un conjunto de principios técnicos, sino un marco conceptual y orientador para la contabilidad financiera en México. Estos principios son necesarios para asegurar que la información sea pertinente, comprensible y útil en la toma de decisiones estratégicas (San Martín López, 2021). Su correcta aplicación asegura que los estados financieros muestren con precisión la situación económica de la organización y su desempeño, alineándose con principios como la transparencia y la equidad (Universidad Latinoamericana, 2014).

De esta misma forma, el proceso de formulación de estas normas responde a un enfoque contextualizado y reflexivo, tal como se señala en el análisis de Fuentes Gómez, Castiblanco y Ramírez (2011), quienes destacan que México ha avanzado de manera gradual hacia las Normas Internacionales de Información Financiera (NIIF), pero sin perder de vista sus propias realidades económicas y legales.

En resumen, los principios básicos de la NIF A-2 funcionan como una guía normativa que conecta la teoría contable con la práctica corporativa, facilitando la generación de información financiera confiable, objetiva y de alta calidad para la toma de decisiones.

¿Estás aplicando los postulados básicos de la NIF A-2 en tus reportes financieros o en tu enseñanza de la contabilidad? Reflexiona sobre cómo este marco normativo puede fortalecer la calidad de tu información financiera.

💬 Comparte tu experiencia en LinkedIn o contáctame para seguir profundizando en el impacto de estas normas en la práctica contable actual.

REFERENCIAS

Consejo Mexicano de Normas de Información Financiera. (2018). Normas de Información Financiera 2018. Instituto Mexicano de Contadores Públicos. https://elibro.net/es/ereader/unisan/116956/

Fuentes Gómez, H. M., Castiblanco Pinto, Y. Y., & Ramírez, M. (2011). Formulación de las NIF en México: referente de convergencia a NIIF. Cuadernos de Administración, 27(45), 11–30. https://dialnet.unirioja.es/servlet/articulo?codigo=5006522

San Martín López, N. B. (Il.). (2021). Normas de Información Financiera (NIF) 2021. Instituto Mexicano de Contadores Públicos. https://elibro.net/es/ereader/unisan/186245

Universidad Latinoamericana. (2014). NIF-A2: Postulados básicos de la información contable. https://practicasprofesionales.ula.edu.mx/documentos/ACC280/semana%201/NIF_A2_pos_bas_RF.pdf