¿Cuánto pesa el tiempo en los estados financieros?

¿Cuánto pesa el tiempo en los estados financieros?

CONTABILIDADGESTIÓNESTRATEGIA

S. Pastén Fuenzalida

5/13/20254 min leer

🌐 ¿Sabes cómo se refleja hoy una obligación fiscal que pagarás en tres años?

📉 ¿Podrías identificar cuándo una pérdida tributaria se convierte en un activo contable?

💡 ¿Te has preguntado por qué el impuesto diferido puede influir en decisiones financieras clave, incluso si no implica desembolso inmediato?

En el corazón del análisis financiero moderno, los impuestos a la utilidad ocupan un lugar cada vez más relevante. No se trata solo de calcular lo que se debe pagar al fisco, sino de comprender cómo esas cifras —causadas o diferidas— impactan la imagen financiera de una empresa y su proyección futura.

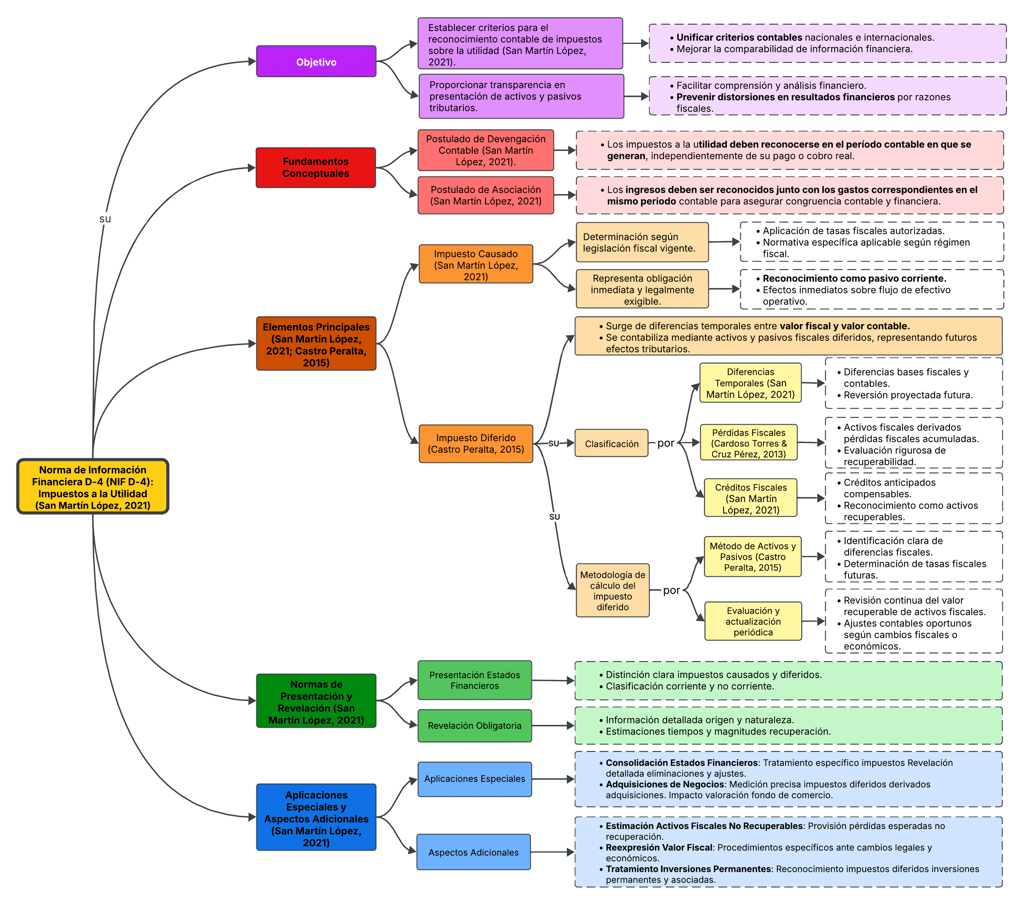

La Norma de Información Financiera D-4 (NIF D-4), vigente en México y alineada con la NIC 12, regula el reconocimiento contable del impuesto causado y del impuesto diferido, abordando aspectos clave como las diferencias temporales, las pérdidas fiscales, los créditos fiscales y la evaluación de recuperabilidad. En el contexto chileno, este tratamiento se aborda mediante la aplicación de la Norma Internacional de Contabilidad N° 12 y su adaptación bajo las normativas emitidas por el Colegio de Contadores y otras entidades fiscalizadoras.

Ambas normativas convergen en una idea fundamental: la contabilidad debe representar no solo lo que la empresa es hoy, sino lo que se anticipa que será. En este sentido, el impuesto diferido deja de ser un mero ajuste técnico para convertirse en una herramienta estratégica que influye en decisiones de inversión, financiamiento y cumplimiento.

Este mapa conceptual resume la NIF D-4, destacando sus criterios para el reconocimiento contable de los impuestos a la utilidad y su impacto en la presentación y análisis de la información financiera (San Martín López, 2021; Castro Peralta, 2015; Cardoso Torres & Cruz Pérez, 2013).

Reflexión final: entre normativas y proyección estratégica

El desarrollo de este mapa conceptual no solo permitió comprender con mayor claridad la estructura técnica de la NIF D-4, sino también reflexionar sobre su relevancia práctica para quienes nos desempeñamos en contextos donde conviven distintas normativas contables. En el caso de Chile, la Norma Internacional de Contabilidad N° 12 (NIC 12) —vigente y plenamente aplicable— cumple un rol análogo al de la NIF D-4, regulando el tratamiento del impuesto a las ganancias, tanto corriente como diferido. Su adopción es obligatoria para sociedades anónimas abiertas y entidades fiscalizadas por la CMF, y también ha sido incorporada voluntariamente por muchas otras organizaciones que buscan mejorar la transparencia y comparabilidad de su información financiera.

Aunque las terminologías puedan variar entre países, el desafío técnico es común: reconocer adecuadamente las consecuencias fiscales actuales y futuras en los estados financieros. Más allá de su función normativa, estas normas ofrecen herramientas concretas para proyectar y gestionar los impactos tributarios que, aunque no se materialicen de inmediato, inciden directamente en la planificación presupuestaria, la evaluación de riesgos y la toma de decisiones financieras (Gitman, 2007).

Profundizar en esta temática evidencia que aplicar correctamente sus criterios requiere más que conocimientos contables. Implica capacidad de análisis, criterio profesional y un compromiso permanente con la actualización, especialmente considerando la velocidad con que evolucionan las normativas internacionales y el entorno tributario nacional (Castro Peralta, 2015; Cardoso Torres & Cruz Pérez, 2013; San Martín López, 2021).

En definitiva, este ejercicio refuerza la convicción de que una norma contable bien aplicada —ya sea bajo la NIF D-4 o la NIC 12— puede convertirse en una herramienta estratégica esencial para la sostenibilidad financiera y la integridad informativa de cualquier organización.

📣 ¿Te resultó útil este análisis? Si te interesa seguir explorando temas como administración estratégica, gestión financiera, contabilidad internacional y transformación digital en los negocios, te invito a ser parte de mi red profesional.

💬 Comparte ideas, accede a recursos exclusivos y reflexiona conmigo sobre los desafíos reales que enfrentamos en la formación y práctica administrativa en América Latina.

🔗 Sígueme en LinkedIn y súmate a la conversación.

Referencias

Cardoso Torres, J. de J., & Cruz Pérez, D. (2013). Teoría y determinación práctica de impuestos diferidos del ISR e IETU [Tesis de licenciatura, Universidad Nacional Autónoma de México]. UNAM. https://ru.dgb.unam.mx/bitstream/20.500.14330/TES01000698692/3/0698692.pdf

Castro Peralta, J. L. (2015). Impuestos diferidos (NIF D-4). ESCA Santo Tomás – Instituto Politécnico Nacional. https://www.investigacion.escasto.ipn.mx/cp/2015/09/01/impuestos-a-la-utilidad-nif-d-4/

Consejo Mexicano de Normas de Información Financiera. (2005). Norma de Información Financiera A-2. Postulados básicos. CINIF.

Consejo Mexicano de Normas de Información Financiera. (2007). Norma de Información Financiera D-4. Impuestos a la utilidad. CINIF.

Consejo Mexicano de Normas de Información Financiera. (2018). Normas de Información Financiera 2018. Instituto Mexicano de Contadores Públicos. https://elibro.net/es/ereader/unisan/116956/

Gitman, L. J. (2007). Principios de administración financiera (11ª ed.). Pearson Educación.

San Martín López, N. B. (2021). Normas de Información Financiera (NIF) 2021 (Ed.). Instituto Mexicano de Contadores Públicos. https://elibro.net/es/ereader/unisan/186245