Contabilidad gerencial y toma de decisiones en el sector comercial

La información contable deja de ser registro y se convierte en estrategia.

CONTABILIDADGESTIÓNESTRATEGIA

S. Pastén Fuenzalida

3/26/202610 min leer

📊 ¿Las decisiones en tu organización se basan en información estratégica… o en registros contables históricos?

💰 ¿La contabilidad está ayudando a gestionar el negocio… o solo a cumplir con exigencias formales?

🧠 ¿Qué tan competitiva puede ser una empresa que decide sin análisis de costos, proyecciones y datos confiables?

En la actualidad, las organizaciones se enfrentan a entornos económicos altamente competitivos y globalizados que exigen procesos de gestión cada vez más eficientes y estratégicos. Dentro de este contexto, la información contable ha dejado de ser únicamente el resultado de registros financieros con fines legales y fiscales; hoy se ha transformado en un insumo clave para la evaluación, planificación y toma de decisiones estratégicas al interior de las organizaciones. Esta nueva perspectiva corresponde al campo de la contabilidad gerencial, disciplina que busca proporcionar información relevante para que la administración planifique, controle y oriente los recursos de la empresa hacia la sostenibilidad y la competitividad.

Según Velásquez Peralta (2019), la contabilidad gerencial se observa como un sistema de información que apoya la gestión mediante procesos de análisis, evaluación de costos y generación de estrategias orientadas a maximizar la rentabilidad y el desempeño organizacional. Su carácter interno, estratégico y predictivo la diferencia del enfoque tradicional financiero, que está enfocado en la elaboración de informes dirigidos a usuarios externos y basados en información histórica. Es por esto que la contabilidad gerencial se posiciona como herramienta esencial en la gestión moderna, especialmente en sectores como el comercial, donde la dinámica de precios, inventarios, operaciones y márgenes de ganancia exige decisiones basadas en análisis objetivos y predictivos.

Del mismo modo, diversos estudios han demostrado que la aplicación de herramientas gerenciales impacta directamente en el desempeño de empresas comerciales y PYMEs, al permitir procesos de planificación más eficientes, decisiones acertadas y estrategias de crecimiento con menor incertidumbre (Mora-Hernández y Cordero-Díaz, 2023; Quintero-Quintero et al., 2019). En este sentido, el presente artículo analiza la contabilidad gerencial y sus herramientas aplicadas a la toma de decisiones en el sector comercial, destacando su relevancia como instrumento estratégico de competitividad y sostenibilidad empresarial

Definición de contabilidad gerencial

La contabilidad gerencial se define como un sistema de información interno orientado a apoyar la administración mediante análisis cuantitativos y cualitativos para la toma de decisiones, la planificación, el control y la optimización de los recursos (Velásquez Peralta, 2019; Reátegui Reátegui y Hidalgo Pozzi, 2021). De acuerdo con Velásquez Peralta (2019), esta disciplina es integral porque suministra información financiera y no financiera que permite evaluar el rendimiento de las áreas operativas, establecer estrategias de mejora y proyectar resultados futuros. Su función principal no se limita a elaborar reportes, sino que apoya al diseño y ejecución de estrategias organizacionales.

Junto con lo anterior, se puede decir que la utilidad de la contabilidad gerencial se materializa a través del uso de herramientas como los sistemas de costos, presupuestos, indicadores de desempeño y análisis de flujo de caja proyectado. Estas herramientas facilitan la interpretación de la información financiera y no financiera, permitiendo anticipar escenarios, asignar recursos de manera eficiente y establecer estrategias orientadas a la rentabilidad (Reátegui Reátegui y Hidalgo Pozzi, 2021). De acuerdo con Velásquez Peralta (2019), los sistemas de costos y los presupuestos son fundamentales para evaluar el comportamiento de los gastos en las áreas operativas y proyectar resultados futuros. Quintero-Quintero et al., (2019) afirman que las empresas del sector comercial se benefician de indicadores de desempeño y proyecciones financieras que optimizan decisiones relacionadas con compras, inventarios y márgenes de ganancia. De esta forma, las herramientas gerenciales no solo proporcionan datos, sino que estructuran métodos que orientan la acción administrativa.

A diferencia de la contabilidad financiera, cuyo propósito es cumplir requerimientos normativos y reportar información histórica a usuarios externos, la contabilidad gerencial se orienta al uso interno de información útil para el análisis de costos, presupuestos, evaluación del desempeño y proyecciones. Reátegui y Hidalgo (2021) explican que la contabilidad financiera “mide y registra los hechos económicos”, mientras que la contabilidad gerencial “los interpreta, transforma y proyecta para la toma de decisiones organizacionales” (p. 23). Esto implica que la contabilidad gerencial no solo reporta valores, sino que genera conocimiento útil para la gestión empresarial.

Por otro lado, su carácter estratégico se manifiesta en su relación directa con la planeación organizacional, el control interno y la evaluación de los resultados. Mora-Hernández y Cordero-Díaz (2023) comentan que una empresa que adopta herramientas de contabilidad gerencial fortalece su supervivencia, debido a que las decisiones se basan en información pertinente que reduce riesgos, optimiza recursos y mejora la rentabilidad. En conclusión, la contabilidad gerencial se convierte en el eje informacional de la empresa moderna, capaz de orientar tanto decisiones operativas como estratégicas en contextos inciertos.

Nota. Imagen generada con IA (OpenAI). Elaboración propia.

Importancia de la contabilidad gerencial en la gestión empresarial

La contabilidad gerencial tiene un impacto directo en la productividad, la sostenibilidad y la rentabilidad empresarial, al entregar información importante que permite anticipar escenarios, evaluar costos, controlar operaciones y orientar la estrategia corporativa. En un entorno competitivo, las organizaciones deben tomar decisiones basadas en análisis y no solo en registros históricos. Por esta razón, la contabilidad gerencial debe enfocarse en producir información útil para la gestión y no restringirse a la elaboración de estados contables. Según Buelvas-Meza y Mejía-Alfaro (2014), la contabilidad gerencial influye en la rentabilidad empresarial porque se integra a los sistemas de información que permiten gestionar correctamente procesos y recursos, lo que facilita controlar costos, proyectar ingresos, optimizar presupuestos y evaluar la estrategia comercial de manera eficaz.

En este mismo sentido, Acevedo R., Rueda Rincón y Rueda R. (2014) evidencian que la contabilidad gerencial actúa como un mediador entre la información contable y la administración, configurando decisiones emergentes que se adaptan a la realidad operativa de cada organización. Esto demuestra que la toma de decisiones no depende únicamente del registro cuantitativo, sino también de la interpretación situacional de los datos, lo cual resulta fundamental en empresas del sector comercial donde las dinámicas son cambiantes, los precios se ajustan constantemente y la competencia exige respuestas rápidas y fundamentadas.

Mora-Hernández y Cordero-Díaz (2023) destacan que, en las PYMEs, la incidencia de la contabilidad gerencial influye de manera significativa en la supervivencia, ya que reduce la incertidumbre respecto a precios, inversiones e inventarios. Su aplicación, por lo tanto, no es exclusiva de grandes empresas, sino que representa una herramienta estratégica capaz de fortalecer la sostenibilidad y la gestión de recursos en organizaciones de cualquier escala. De esta manera, la contabilidad gerencial se consolida como un instrumento fundamental para construir ventajas competitivas y asegurar la continuidad operativa en entornos empresariales cada vez más dinámicos.

Herramientas de contabilidad gerencial para la toma de decisiones

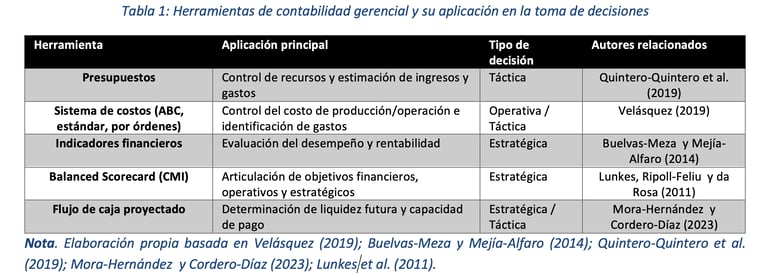

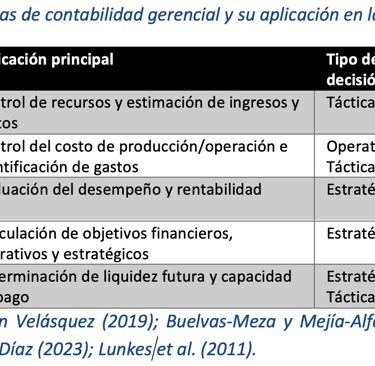

La contabilidad gerencial se operacionaliza mediante herramientas que permiten medir, analizar e interpretar información útil para la toma de decisiones en distintos niveles organizacionales. Entre estas herramientas destacan los sistemas de costos, presupuestos, indicadores financieros, análisis de flujo de caja, métodos de control de gestión y cuadros de mando (Velásquez Peralta, 2019; Reátegui Reátegui y Hidalgo Pozzi, 2021). En el sector comercial, dichas herramientas son esenciales para decisiones sobre compras, precios y control de inventarios, ya que facilitan la asignación eficiente de recursos y la evaluación del desempeño. Quintero-Quintero et al. (2019) afirman que las empresas comerciales emplean análisis de costos, proyecciones financieras e indicadores de desempeño para optimizar su gestión, mientras que Atehortúa y Mejía (2018) señalan que estas herramientas respaldan decisiones estratégicas, tácticas y operativas. De este modo, la contabilidad gerencial no solo complementa el registro contable, sino que integra la planificación con la ejecución y orienta decisiones coherentes con la estrategia empresarial.

A continuación, se presenta la Tabla 1, en la cual se comparan las herramientas de contabilidad gerencial, su función y el tipo de decisión con el que se relacionan.

Aplicaciones de la contabilidad gerencial en el sector comercial

El sector comercial se caracteriza por la alta rotación de inventarios, decisiones sensibles al precio, cambios constantes en la demanda y elevada competencia, factores que obligan a planificar estratégicamente las compras y los costos (Quintero-Quintero et al., 2019). En este contexto, las herramientas de contabilidad gerencial permiten gestionar eficientemente compras, ventas, costos, niveles de inventario y márgenes de ganancia, elementos que determinan la sostenibilidad del negocio. Quintero-Quintero et al. (2019) evidencian que, en empresas comerciales colombianas, la aplicación de herramientas como presupuestos, análisis de costos y proyecciones financieras reduce pérdidas operativas y mejora la rentabilidad.

De este mismo modo, Mite Albán (2018) explica que la contabilidad gerencial aporta información clave para definir estrategias de fijación de precios y selección de proveedores, evitando decisiones basadas en intuiciones. Esto es importante en PYMEs comerciales, donde los recursos suelen ser limitados, ya que cada decisión impacta directamente en la liquidez y supervivencia. Por su parte, Mora-Hernández y Cordero-Díaz (2023) resaltan que las PYMEs que implementan sistemas de costos y flujo de caja proyectado obtienen mayores tasas de supervivencia porque anticipan necesidades financieras y planifican compras según proyecciones reales.

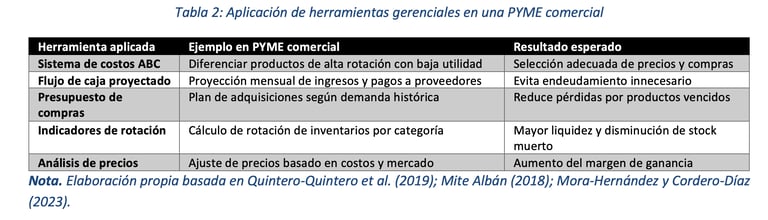

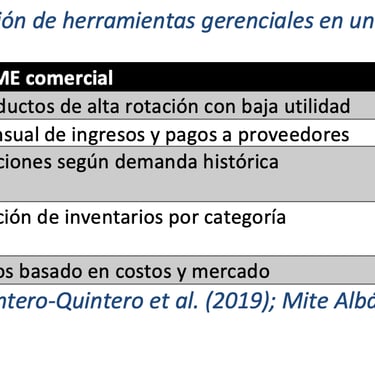

Ejemplo aplicado a una PYME comercial

Consideremos el caso ficticio de una distribuidora minorista de alimentos. Sus principales desafíos se relacionan con variaciones en precios mayoristas, caducidad de productos, rotación del inventario y competencia local. A través de la contabilidad gerencial, esta empresa puede aplicar herramientas como flujo de caja proyectado para prever su capacidad de pago, sistema de costos para diferenciar productos de alta rotación con baja margen y viceversa, y análisis presupuestal para decidir el volumen de compra. Tales acciones permiten evitar quiebres de stock, reducir productos vencidos y mejorar los márgenes comerciales.

Conclusión

La contabilidad gerencial representa un sistema de información estratégico que transforma los datos contables en conocimiento útil para la toma de decisiones organizacionales. Su aporte es mucho más que la simple elaboración de registros, ya que se convierte en una herramienta de análisis que orienta la planificación, el control y la evaluación de los recursos empresariales. En el sector comercial, donde la dinámica competitiva exige respuestas rápidas y fundamentadas, su aplicación permite optimizar inventarios, establecer precios adecuados, proyectar la liquidez, reducir pérdidas y sostener la rentabilidad.

El análisis de investigaciones actuales demuestra que la supervivencia de las empresas, especialmente de las PYMEs, está asociada a la adopción de herramientas gerenciales que favorecen la predicción de escenarios, la reducción de riesgos, la eficiencia operativa y la toma de decisiones estratégicas (Mora-Hernández y Cordero-Díaz, 2023). En esta misma línea, Mite Albán (2018) evidencia que el uso adecuado de información gerencial fortalece las decisiones comerciales relacionadas con precios, compras e inventarios, evitando que la administración actúe a partir de la intuición o de experiencias empíricas aisladas. De este forma, la contabilidad gerencial no solo apoya la gestión moderna, sino que actúa como un eje articulador entre la información contable y la administración estratégica.

Ignorar el uso de la contabilidad gerencial en el sector comercial implicaría gestionar con incertidumbre, asumir riesgos innecesarios y desaprovechar oportunidades de crecimiento. Por el contrario, integrarla constituye una oportunidad para competir de forma inteligente y sostenible mediante decisiones basadas en información objetiva, proyectiva y alineada con los objetivos de la organización. Es por esto que la contabilidad gerencial se posiciona no solo como un soporte administrativo, sino como un instrumento indispensable para la sostenibilidad empresarial en entornos cada vez más competitivos y cambiantes.

Finalmente, podemos decir que la contabilidad gerencial no solo constituye un instrumento técnico para registrar o analizar información, sino un recurso estratégico que traduce los datos en decisiones coherentes con la realidad competitiva del sector comercial. Asumirla como parte del proceso administrativo permite transformar la intuición en análisis, la improvisación en planificación y la incertidumbre en control gerencial. Por ello, su incorporación no debe considerarse un complemento opcional, sino un compromiso con la supervivencia, la competitividad y el futuro de las empresas en mercados cada vez más dinámicos y exigentes.

Ahora te toca a ti: reflexiona, comparte y conecta

En entornos competitivos, la diferencia entre una organización que sobrevive y una que crece no radica únicamente en sus recursos, sino en la calidad de sus decisiones. La contabilidad gerencial permite precisamente eso: transformar datos en análisis, y análisis en acción estratégica.

🌟 Gestionar sin información es operar con incertidumbre; gestionar con información es construir ventaja competitiva.

👥 ¿Tu organización está utilizando la contabilidad como un registro del pasado… o como una herramienta para decidir el futuro?

👉 Si este artículo te hizo sentido, compártelo con tu red y conversemos: ¿qué rol tiene la información en la toma de decisiones en tu organización?

👉 Puedes encontrar más reflexiones en:

Referencias

Acevedo R., R. A., Rueda Rincón, J. M. y Rueda R., N. A. (2014). Contabilidad gerencial y toma de decisiones emergentes en la Universidad Politécnica Territorial Andrés Eloy Blanco de Barquisimeto, estado Lara: Un análisis fenomenológico. Visión Gerencial, (1), 7–26. http://www.redalyc.org/articulo.oa?id=465545896007

Atehortúa, T. y Mejía, L. (2018). Tipos de decisiones con base en las herramientas de contabilidad de gestión en las empresas de confección. Contaduría Universidad de Antioquia, 72, 107–129. https://doi.org/10.17533/udea.rc.n72a06

Buelvas-Meza, C. G. y Mejía-Alfaro, G. E. (2014). El papel de la contabilidad de gestión en el sistema de información contable y su incidencia en la rentabilidad de las empresas. Panorama Económico, 22, 91–108. https://doi.org/10.32997/2463-0470-vol.22-num.0-2014-1370

Lunkes, J. R., Ripoll-Feliu, V. M. y da Rosa, F. S. (2011). Contabilidad de gestión: Un estudio en revistas de Brasil, España y de lengua española. Revista de Contabilidade e Organizações, 5(13), 132–150. http://www.redalyc.org/articulo.oa?id=235222080009

Mite Albán, M. T. (2018). Estrategias de contabilidad de gestión aplicada a pymes: Revisión literaria. Revista Lasallista de Investigación, 15(2), 256–270. https://doi.org/10.22507/rli.v15n2a20

Mora-Hernández, L. F. y Cordero-Díaz, M. C. (2023). Contabilidad gerencial y su incidencia en la supervivencia de las pymes. Reflexiones Contables, 6(1), 78–90. https://doi.org/10.22463/26655543.3601

Quintero-Quintero, W., Navarro-Claro, G. T. y Arévalo-Ascanio, J. G. (2019). Herramientas de contabilidad gerencial en la toma de decisiones: Un análisis en el sector comercial. Revista Espacios, 40(10), 27. http://repositorioinstitucional.ufpso.edu.co/xmlui/handle/20.500.14167/5002

Reátegui Reátegui, M. L. y Hidalgo Pozzi, R. H. (2021). Contabilidad gerencial: Enfoque teórico y práctico (1.ª ed. digital). Editorial Martha Liz Reátegui Reátegui. http://repositorio.unsm.edu.pe/handle/11458/4100

Velásquez Peralta, N. (2019). Contabilidad gerencial (de gestión o administrativa). En Contabilidad gerencial (1.ª ed. digital). Universidad Católica Los Ángeles de Chimbote. http://repositorio.uladech.edu.pe/handle/123456789/